Por todos es sabido que las empresas de tecnología y consultoría están logrando superar la pandemia mejor que otros sectores mucho más perjudicados, como pueden ser la hostelería y el turismo. El hecho de poder implantar fácilmente el teletrabajo, la escasa reducción de la demanda de proyectos y el fomento de la digitalización son algunos de los motivos.

El propio Plan de Recuperación de la Economía Española del Gobierno destina cerca de un 33% del presupuesto de los fondos europeos a la modernización y digitalización del ecosistema de nuestras empresas, otra muestra más de que el sector de la tecnología es clave para la recuperación.

Muestra de ello es que muchas empresas del sector de las TIC están creciendo y mejorando sus beneficios.

“DXC Technology: mejora sus beneficios e ingresos en el segundo trimestre”

El empleo en el sector TIC tampoco ha dejado de crecer:

“El empleo en el sector TIC ha crecido un 18% en Catalunya este 2020.”

Sin embargo, mientras en plena crisis, el sector TIC no solo resiste sino que mejora sus márgenes y crece en empleo, Indra abre dos EREs, que afectan a más de 13.000 profesionales en plena pandemia.

Actualmente Indra se encuentra negociando un ERE en Indra Sistemas, donde pretende despedir a casi el 4% de la plantilla) y otro en Indra Soluciones Tecnologías de la Información (en adelante ISTI), a quien le toca pagar el pato, con una propuesta inicial de 1036 despidos (el 10% de su plantilla).

¿Por qué Indra tiene que abrir dos EREs mientras el sector prospera?

A continuación intentamos exponer nuestra hipótesis, pero primero es necesario tener clara la posición de Indra en el mercado:

- Empresa semipública: Indra es una empresa participada por el Estado, principal accionista y dueño del 18,75% de la compañía, a través de la SEPI. El mismo Gobierno que prorrogó los ERTEs hasta el 31 de enero de 2021 para fomentar el mantenimiento del empleo y que se plantea ampliar de nuevo.

- Con “facilidad” para conseguir contratos del Gobierno: Uno de los últimos ejemplos lo vimos en junio, cuando, se adjudicó a Indra el contrato del Gobierno para desarrollar la aplicación Radar COVID por un importe de 273.171,50 euros. Dicha adjudicación se llevó a cabo por un procedimiento “negociado sin publicidad acelerado”. (Popularmente conocido como “a dedo”).

- En el Top 100 mundial de las compañías armamentísticas: Indra es la única empresa española en el top 100 de compañías de defensa.

“Indra vuelve a ser la única empresa española en el top 100 de compañías de defensa”

- De prestigio:

“Indra, ganadora del Premio Nacional de Innovación en la categoría de empresas”

- Con un crecimiento constante de su plantilla: Indra no ha dejado de crecer en plantilla, incluso durante el 2020. El Grupo Indra cerró 2015 con una plantilla en España de 20.251 empleados y cinco años después, a cierre de los nueve primeros meses de 2020, el número total de trabajadores ha aumentado hasta los 27.963.

- 90% De su plantilla en teletrabajo: Indra se enorgullece de que desde el minuto 0 del confinamiento, el 90% de sus profesionales han podido desarrollar su trabajo a distancia, desde sus hogares, con lo cual no ha dejado de facturar esas horas a sus clientes.

Indra abre dos EREs para limpiar sus cuentas y deshacerse del personal “caro” e “incómodo”

- Movimientos de personal entre empresas del grupo: En 2018, el grupo Indra crea ISTI, con la intención de centralizar todo el negocio tecnológico de la compañía (diseño, desarrollo, producción, soluciones y productos que hagan uso de las tecnologías de la información). Escritura estatutos sociales.

En 2019, Indra se lo repiensa y decide crear una nueva empresa tecnológica: Minsait Payments Systems. En ella centra todo el negocio relacionado con Medios de Pago, muy rentable para Indra, y para ello traslada a cientos de personas de una empresa a otra.

Y.. ¡Sorpresa! Tras despojar a ISTI de ese negocio rentable de Medios de Pago, en 2020 Indra afirma que la empresa no va bien y que es necesario abrir un ERE en ISTI. Buena jugada, pero no es la única.

Indra abre y cierra empresas del grupo según le conviene para centralizar beneficios en una, mientras intenta justificar EREs en otras.

- Ingeniería contable para justificar un ERE: Las causas económicas que Indra ha presentado no justifican ninguna de las medidas traumáticas que la compañía quiere imponer a su plantilla, como son los despidos o las rebajas salariales de hasta el 22% que ha propuesto.

RSTIC está en la mesa de negociación de ISTI y tras estudiar detenidamente la documentación aportada por la empresa, podemos concluir que Indra está utilizando una elaborada ingeniería contable para presentar una cuenta de resultados deficiente.

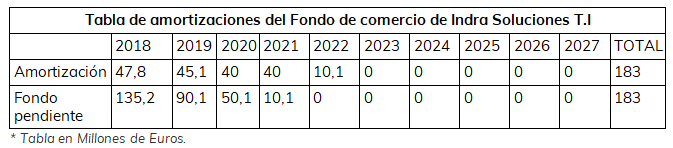

Uno de los activos que está perjudicando más esa cuenta de resultados es un fondo de comercio valorado en más de 183 millones de €.

Un fondo de comercio es la capacidad de generar beneficios gracias a activos intangibles*1 que pueden generar beneficios futuros, como son: el valor de la marca, la cartera de clientes, etc. Se calcula como la diferencia entre el precio de venta y el valor razonable de los activos y pasivos de la compañía adquirida. ¿Y quién hace el cálculo? La propia empresa.

El perjuicio está en que Indra ha decidido amortizarlo en poco más de cuatro años, cuando la legalidad vigente le permite hacerlo en 10.

¿En qué se traduce esto?

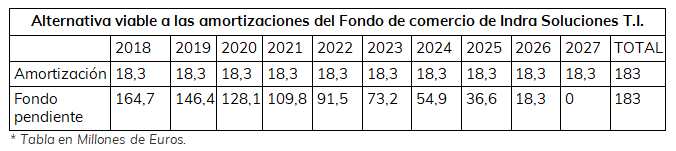

Si en vez de estar amortizando anualmente, desde el 2018, entre 40 y 50 millones del fondo de comercio, hubieran decidido amortizar a 10 años, la cuenta de resultados sería muy distinta:

Indra ha decidido liquidar un fondo de comercio de 183 millones de € en solo 4 años, cuando puede hacerlo en 10, para mostrar una cuenta de resultados deficiente.

La contabilidad de ninguna empresa puede asumir las amortizaciones millonarias que está haciendo ISTI (hablamos de entre 40 y 50 millones de euros al año) y que contablemente afectan directamente a la cuenta de resultados. Pero ha sido exclusivamente decisión de Indra hacerlo así.

Es decir, han provocado tener una mala cuenta de resultados para poder justificar un ERE.

¿Es esto legal? Sí, igual que la contabilidad de Amancio Ortega, pero tomar una decisión de este calibre en medio de una pandemia mundial no tiene nombre.

¡NO ES ÉTICO!

¡ES INJUSTO, INTOLERABLE y UNA VERGÜENZA!!

Por eso, tratándose de una empresa participada por el Estado, desde Red Sindical TIC requerimos la intervención del Gobierno para parar este ERE. Solo con su ayuda y la unidad y movilización de la plantilla lo lograremos.

Aporta tu granito de arena, firmando la petición de retirada del ERE en change.org:

http://chng.it/Zd8f7xJQLN

*1 Los activos intangibles son aquellos bienes de una empresa que no se representan de forma física. Es decir, el dinero o la maquinaria que utiliza una empresa para su actividad son activos tangibles, mientras que el reconocimiento o el valor de la marca sería un activo intangible.